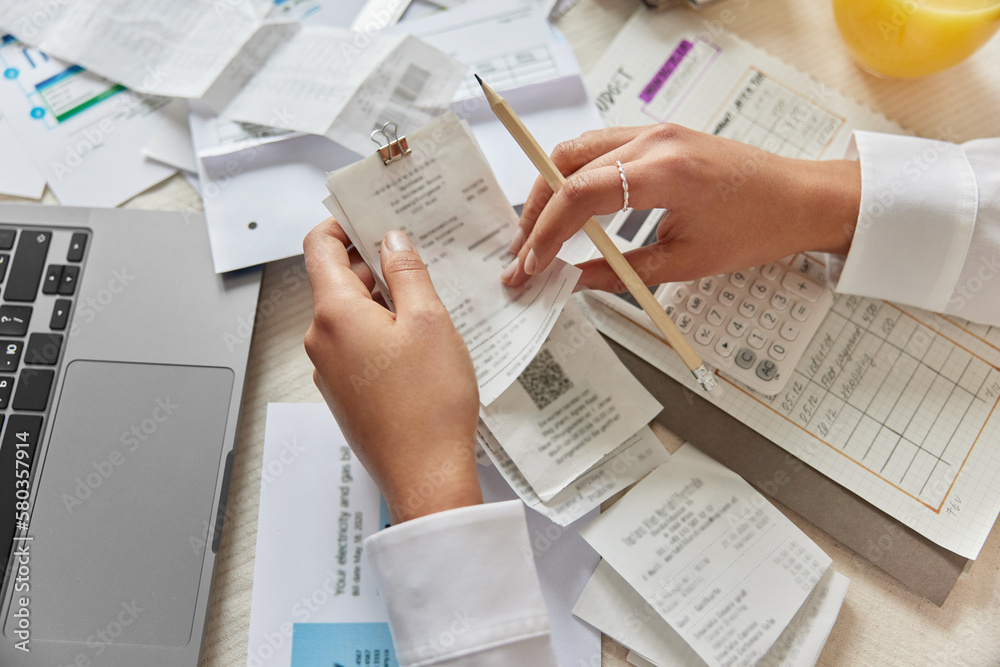

経費精算を効率的に行うために、正しい領収書の扱い方が重要です。日々の業務において、経費管理は避けて通れない課題ですが、適切な手続きを理解していないと、無駄な手間や時間をかけることになりかねません。

この記事では、経費精算における領収書の重要性や、正確に取り扱うためのポイントについて詳しく解説します。初めて経費精算を行う方や、これまでのやり方に疑問を感じている方々にとって、実践的な情報が満載です。

領収書の管理を適切に行うことで、経費の透明性が増し、業務の効率化にもつながります。さあ、一緒に正しい領収書の取り扱い方を学び、スムーズな経費精算を実現しましょう!

領収書とレシートの違いを理解する

要点として、領収書とレシートはどちらも経費精算や税務処理における証拠書類として扱われますが、その情報量や扱い方に違いがあります。理由として、レシートは機械で発行され、購入した日付、店名、商品ごとの単価などが印字されているため、詳細な取引内容が分かりやすくなっています。具体例として、レシートには品名や単価が記載されているため、個々の購入内容を細かく証明することが可能です。要点として、どちらも法的に有効ですが、その使い分けを理解することが重要です。

経理や税法上での領収書とレシートの扱い方

要点として、税法上は領収書とレシートに大きな違いはなく、どちらも経費精算の証拠として認められます。理由としては、税務調査の際に、どちらも購入の事実を示す書類として使えるためです。具体例として、税務調査において領収書が必要な場合もあれば、レシートで対応できる場合もあります。要点として、企業の方針により領収書が求められる場合もありますが、基本的には法的に両者は同等に扱われます。

領収書とレシートの法的な位置付けの違い

要点として、領収書とレシートの法的な位置付けに大きな違いはありませんが、記載内容の精度が異なります。理由として、レシートは自動的に発行されるため、詳細な内容が一貫しており、不正防止の観点でも有用です。具体例として、レシートには購入日、店名、購買商品、それぞれの価格などが記載され、誰が購入したかまでは明記されていません。一方、領収書には購入者の氏名(宛名)が記載されるため、誰が購入したのかわかるようになっています。要点として、どちらの書類もしっかりと保管し、必要に応じて適切に使い分けることが重要です。

領収書の代わりにレシートは使えるか?

要点として、レシートは領収書と同様に経費精算に使用できます。理由として、税法上レシートも手書きの領収書と同様に証拠書類として扱えるからです。具体例として、近年では不正の余地が少ないと考えられているため、レシートが多用されています。したがって、レシートの扱いを正しく理解し、適切に管理することは重要です。

レシートを領収書として使用する際の法的効力

レシートは原則として、5つの項目(日付、商品名、取引の内容、金額、発行者の住所氏名)がすべて記載されていれば、法的に有効な証拠書類として認められます。理由として、これらの情報が取引の証明として必要だからです。具体例では、これらの情報が欠けていると有効な書類とはなりません。このため、レシートを保管する際には注意が必要です。

レシートを領収書代わりにする際の注意点

要点は、レシートを領収書として使用する際には、会社の規則に従うことが必要です。理由としては、会社によっては領収書のみを認める場合があるからです。具体例として、社内規定によりレシートの利用が制限されることがあります。したがって、経費精算の際には会社の指針に従い、必要な情報が揃ったレシートを確保することが求められます。

経費精算時における領収書とレシートの管理方法

経費精算において、領収書とレシートの管理は非常に重要です。これは、経費を正確に証明し、不正を防ぐためです。領収書は支払いを証明し、レシートは購入の詳細を示します。具体的な管理方法として、領収書はA4サイズの紙に糊で貼ることが推奨されます。これにより、書類の散逸を防ぎ、後からの確認が容易になります。さらに、経費精算システムを活用することで、処理の効率化が可能です。これらの方法を用いることで、経費精算の正確性と効率性を確保できます。

領収書とレシートを区別して管理する具体的な方法

領収書とレシートを区別して管理することは、経費精算の精度を高めるために重要です。領収書は公式な支出の証明書として、会計監査や税務調査に必要です。一方、レシートは日々の支出記録として利用されます。具体的には、領収書を月ごとに封筒にまとめ、レシートはスクラップブックやノートに日付順で貼ると管理がしやすくなります。また、電子ファイルでの保存を検討することも、紙媒体の整理の手間を軽減するための有効な方法です。

経費精算をスムーズにするための書類整理術

経費精算をスムーズに進めるためには、日々の書類整理が鍵となります。まず、支出が発生したらすぐにレシートを整理し、専用のフォルダに保管することが基本です。経費精算帳簿には、支出日付や金額、取引先名を記録し、対応する領収書を添付します。これにより、申請時の確認作業が効率化されます。さらには、全ての書類を電子化し、クラウド上で管理することで、保管や管理の手間を大幅に削減することが可能です。これにより、経費精算の業務を一層効率化することができます。

領収書とレシートの両方を発行する際のトラブル回避法

領収書とレシートを同時に発行することは、技術的には可能ですが、経費の二重計上のリスクを伴います。特に、領収書は取引の正式な証拠として重視されるため、不正利用を防ぐためには発行管理が必要です。具体的な方法としては、発行する従業員に対して明確なガイドラインを設け、二重発行を避ける教育を行うことが重要です。さらに、誤発行が発生した場合には速やかに破棄を依頼し、取引先と連携を保つことが重要です。

領収書とレシートの重複発行による問題を防ぐ方法

領収書とレシートの重複発行は、特に経理処理において問題を引き起こす可能性があります。これを防ぐためには、発行する書類を管理し、二重発行の防止策を講じることが求められます。具体例としては、請求書と売上を適切に管理し、不正利用や誤発行が発生しないよう従業員に教育を行うことが挙げられます。さらに、発行の際には、必要な情報を正確に記載することで、書類の信頼性を確保します。

ベストプラクティス:領収書とレシートの適切な発行タイミング

領収書とレシートの発行は、適切なタイミングを見極めて行うことが重要です。一般的には、商品やサービスの受け渡し時にレシートを発行し、必要に応じてその後領収書を発行することがベストプラクティスとされています。これにより、書類の重複発行を防ぎ、経費管理をスムーズに行うことができます。具体的には、発行時期を明確にし、発行履歴を一定期間保管することで、後々のトラブルを回避することができます。

納品書は領収書の代わりになるのか?

要点として、納品書は取引の内容を示す文書として重要ですが、領収書の代わりにはなりません。理由としては、納品書は商品を受け取った事実を示すものであり、代金を支払った証拠を提供するものではないためです。具体例として、商品を先に受け取って後で支払う場合など、納品書を受領した時点で代金を払ったかどうか確認できません。要点としては、経費精算の際には領収書が必要となることを意識する必要があります。

納品書の法的効力と使用時の注意点

要点としては、納品書には法的な発行義務はないが、取引の証拠として重要な書類です。理由として、納品書は消費税法や会計法で特定の保存期間が定められており、税務上の証拠資料として保持することが求められます。具体例として、法人税法上で7年間、会計法上で10年間の保存が必要です。要点としては、納品書を適切に保存し、税務処理に活用することが求められます。

納品書を経費精算で活用する際のポイント

要点として、経費精算において納品書単独では不十分であり、領収書と併せて用いる必要があります。理由として、納品書は商品の受領を証明するものですが、支払いの証拠にはならないためです。具体例として、経費計上の際は納品書と領収書を組み合わせることで取引の正確な証拠を提供できます。要点として、経費精算時にはこの二つを併用することが重要です。

まとめ

経費精算を行う際には、適切な書類の管理が重要です。特に領収書やレシートは、経費として記録するための証拠となるため、正しい取り扱いが求められます。まず、領収書は整理して保管することが基本ですが、電子データとして保存することも可能で、業務の効率化につながります。

また、経費の内容に応じて領収書の形式が異なるため、必要な情報が記載されているかを確認することが大切です。支出の目的や金額、日付などが明確であれば、後の精算がスムーズに進むでしょう。これらのポイントを押さえることで、経費精算がより簡便で正確になることが期待できます。